TISKOVÁ ZPRÁVA

Ocelářská unie zveřejnila data o výrobě a obchodu s ocelí v ČR za rok 2024. Trend minulých let bohužel nadále pokračuje, po citelném propadu výroby v roce 2023 se ani loni trh nezotavil a výroba tak opět zaznamenala nejhorší výsledek v historii ČR. Významný vliv na snižující se tempo výroby v ČR měla zejména situace ve společnosti Liberty Ostrava, kde výroba jede jen ve velmi omezeném režimu. Dalšími důvody pro špatnou situaci v ocelářství jsou, mimo pokračující nízké poptávky, i systémové problémy průmyslu v EU: stále vysoké ceny energií, geopolitická situace ve světě, tlak levných dodávek ze třetích zemí či obecně špatná makroekonomická situace nejen v ČR, ale i většině zemí EU.

Česká republika

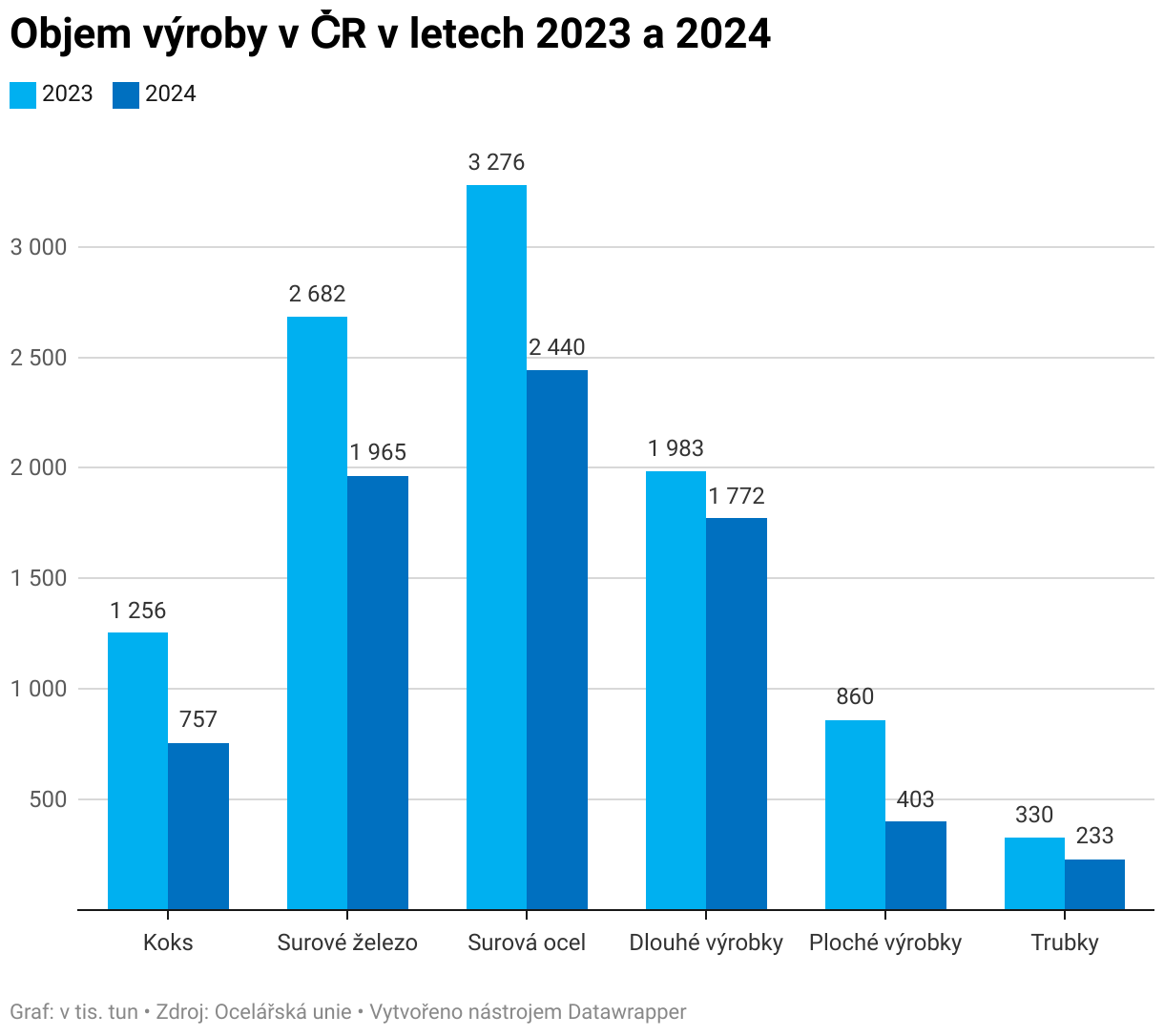

Zatímco ještě na počátku devadesátých let 20. století patřilo Československo mezi světové lídry ve výrobě oceli, dnes je situace o poznání chmurnější. V loňském roce bylo v ČR vyrobeno pouze 2,4 mil. tun surové oceli, což je nejhorší výsledek v historii. Takový výsledek představuje meziroční pokles o 25 %, přičemž ještě v roce 2021 činila výroba 4,7 mil. tun. Na druhou stranu je nutné zdůraznit, že snížení výroby v ČR za loňský rok je prakticky výhradně zapříčiněn neutěšenou situací v Liberty Ostrava.

Mírný pokles meziročně zaznamenala i zjevná spotřeba oceli, která klesla z 5,6 mil. tun v roce 2023 na 5,5 mil. tun v roce minulém. Nižší hodnota zjevné spotřeby byla zaznamenána pouze v roce 2009, tj. v době vrcholící finanční krize.

Pokud se zaměříme na výrobu konečných produktů, tak nejvíce poklesla výroba plochých výrobků (-42 %), dlouhé výrobky pak zaznamenaly pokles okolo 9 %. Pro české výrobce v tradičně silném segmentu trubek výroba klesla o 29 %, přičemž výraznější propad byl zaznamenán zejména u trubek bezešvých. „Za neutěšenou situací v ocelářství stojí trvale nepříznivý vývoj poptávky po ocelových výrobcích v EU. Krize ve stavebnictví i dalších odběratelských odvětvích jako je strojírenství či automotive, se negativně podepisuje na celkové výrobě oceli. Konkurenceschopnost evropských výrobců nadále ohrožují i vysoké ceny energií či levné dovozy ze třetích zemí,“ řekl Roman Heide, předseda dozorčí rady Ocelářské unie. Výhled je podle něj s ohledem na zpomalení evropské ekonomiky ale i dalších klíčových trhů značně nejistý.

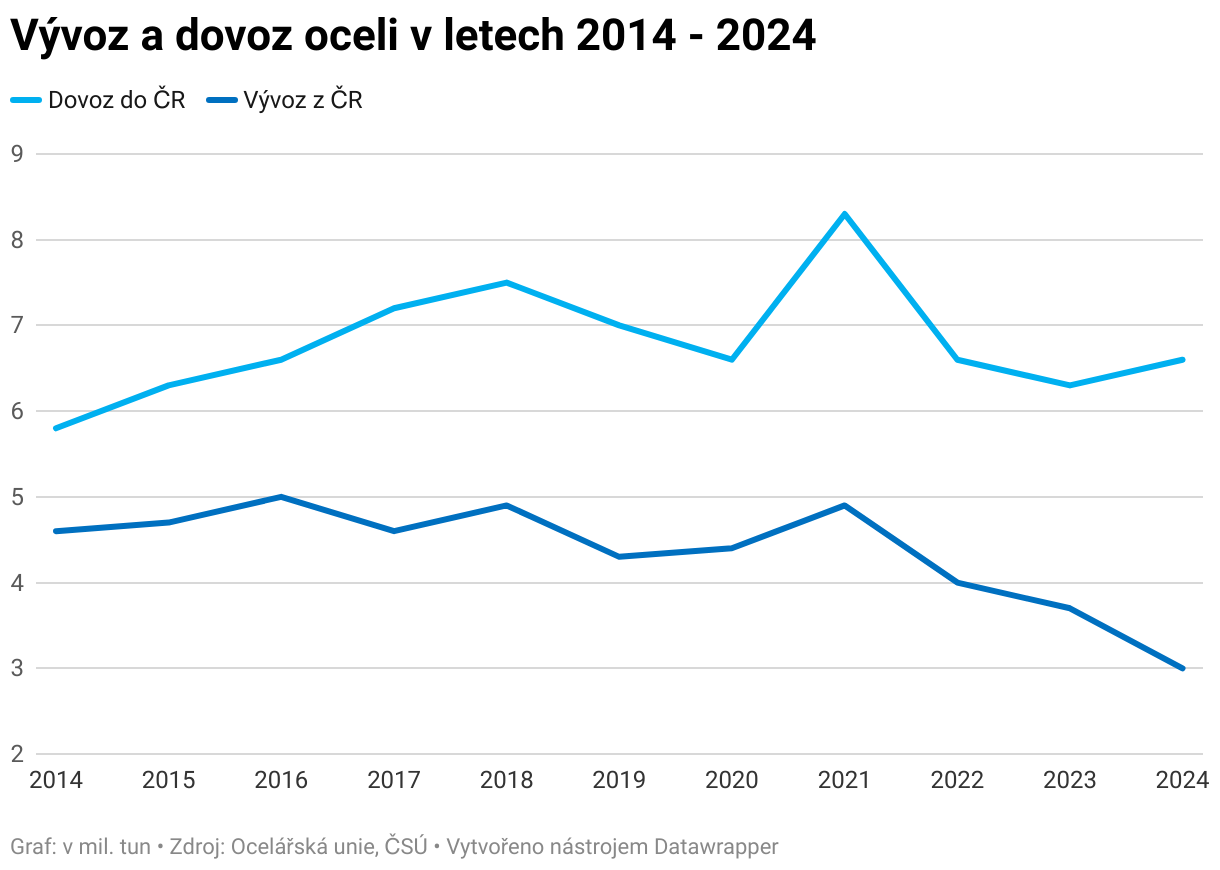

V důsledku snižující se výroby stále klesá i objem vyváženého zboží. Zatímco ještě v roce 2021 dosahoval vývoz ocelových výrobků z ČR 4,9 mil. tun, v loňském roce to bylo již jen 3 mil. tun. I v tomto případě se tak jedná o nejhorší výsledek v historii. Klesla rovněž hodnota vyváženého zboží z ČR, kdy se po několika letech dostala pod hranici 100 mld. korun (konkrétně na 94,4 mld. korun). Naopak objem dováženého zboží do ČR meziročně vzrostl o více než 300 tis. tun na 6,6 mil. tun při celkové hodnotě 173 mld. korun.

Evropa a svět

Zjevná spotřeba oceli v EU klesla v roce 2024 o 2,3 % na 127 mil. tun. Jedná se tak již o třetí pokles zjevné spotřeby v řadě a zároveň pátý propad za posledních šest let. S výjimkou specifického roku 2021 tak zjevná spotřeba klesá již od roku 2019, což jasně dokládá, v jak složité situaci se nachází nejen evropské ocelářství, ale celá ekonomika EU.

Výroba surové oceli mírně stoupla (+2,6 %) na 129,5 mil. tun. Rostl rovněž objem dováženého zboží, jež dosáhl 27,2 mil tun. Podíl dovozů na evropské spotřebě tak dosahuje historického maxima, kdy poprvé překročil hranici 21 % (ještě v roce 2013 tento podíl činil 13 %). „Stále rostoucí podíl dovozů na celkové spotřebě oceli v EU představuje jeden z hlavních problémů evropského ocelářství. Pokud EU urychleně nezareaguje prostřednictvím účinné revize ochranných opatření v oblasti oceli, a to i ve světle zaváděných cel na ocel do USA, bude to znamenat další ohrožení konkurenceschopnosti našich výrobců. To může vést až k zániku celého odvětví v EU tak, jak ho známe nyní,“ dodává Roman Heide.

Světová produkce surové oceli v loňském roce dosáhla 1 839 mil. tun, což představuje meziroční pokles o 0,9 %. Lídrem ve výrobě oceli, přes mírné snížení výroby v loňském roce (-1,7 %), i nadále neochvějně zůstává Čína, která vyrobila kolem 54 % světové produkce. Z předních výrobců se dařilo zejména dvojce na trhu, Indii, jejíž produkce vzrostla o 6,3 %. Dařilo se též výrobě v Turecku (+9,4 %) či Brazílii (+5,3 %). Naopak největší propad zaznamenalo Rusko (-7 %).